Reforma da Previdência do governo Bolsonaro: análise dos impactos

Publicado 16/04/2019 - Atualizado 29/04/2019

O desmonte do sistema de Proteção Social

A PEC encaminhada pelo governo Bolsonaro à Câmara Federal não é o que parece, ou seja, não trata apenas de reformar a Previdência Social brasileira. Antes de tudo é uma acintosa iniciativa para desmontar o Sistema de Proteção Social, que foi construído de forma meritória e com importantes impactos sociais e redistributivos desde a Constituição Federal de 1988.

Embora o objetivo declarado do governo seja “garantir a sustentabilidade do sistema”, isto é, enfrentar um suposto problema fiscal, a PEC é omissa em relação às fontes de receitas tributárias que, de acordo com a Constituição, deveriam ser utilizadas para assegurar o pleno financiamento da Seguridade Social brasileira. Além disso, ao restringir o acesso e o valor dos benefícios e aumentar o tempo de contribuição e o tamanho de algumas alíquotas, a PEC parece ter como objetivo velado induzir a migração da população de maior renda para um sistema de capitalização.

Aos 65 milhões de trabalhadores que hoje não têm condições de contribuir para o Regime Geral da Previdência Social (RGPS) – desocupados, subocupados, autônomos e assalariados informais, trabalhadores familiares, trabalhadores da pequena produção agrícola – e ainda para aqueles que contribuem de forma esporádica e com valores insuficientes, a PEC promete apenas a via dos benefícios assistenciais, agora reduzidos a quatorcentos reais mensais, sem previsão de correção monetária.

Ou seja, pela proposta do governo a Seguridade Social deixa de existir, sendo substituída por um sistema dual que, por um lado, terá um programa de assistência social destinado aos pobres e, por outro, um sistema de seguro social (capitalização individual) voltado para os ricos e remediados, cuja viabilidade é amplamente questionada à luz das experiências internacionais – no Chile, por exemplo, é um enorme fracasso.

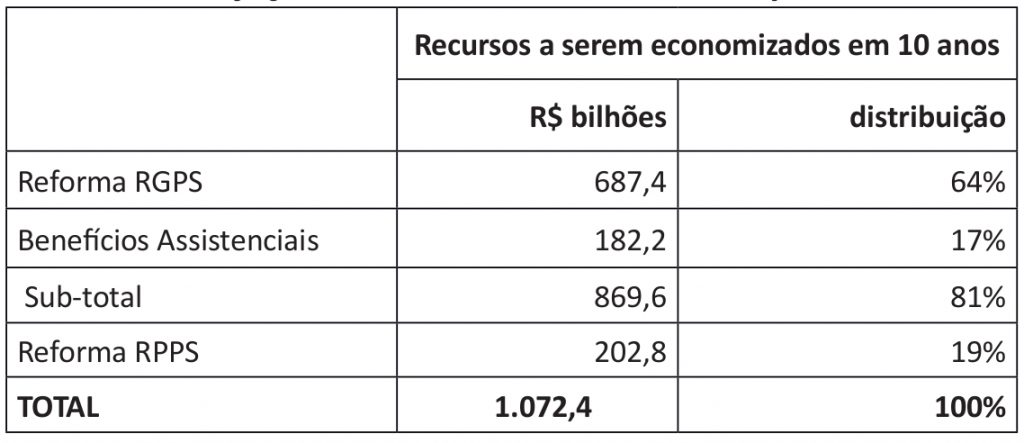

Outro aspecto importante a destacar da PEC apresentada pelo governo é o desequilíbrio da carga que se pretende cobrar de cada um dos subsistemas que hoje compõem a Seguridade Social brasileira. Conforme se pode observar na tabela a seguir, do total de R$ 1,072 trilhão que o governo pretende economizar em dez anos, nada menos que R$ 687,4 bilhões (ou 64% do total) serão capturados a partir de cortes no RGPS – que hoje paga benefícios inferiores a dois salários mínimos a 83,4% de seus segurados – enquanto outros R$ 182,2 bilhões (17%) serão retirados dos benefícios assistenciais concedidos àquela camada da população que, justamente pelas condições de vida e trabalho altamente precárias, não puderam no passado contribuir de forma sistemática com o INSS.

Por seu turno, nos chamados Regimes Próprios de Previdência Social (RPPS) que dizem respeito aos servidores públicos dos três níveis de governo e que de fato ainda registram grandes disparidades entre as contribuições e os benefícios, a economia prometida corresponde apenas a 19% do total (R$ 202,8 bilhões). Mesmo que haja concordância em relação às necessidades de ajustes no RPPS, não parece justo tentar equacionar suas contas impondo a maior parte do ônus aos demais subsistemas, quanto mais porque, diferentemente do RPPS, aqueles não foram pensados como sistemas atuariais e devem ser complementados por recursos tributários no montante em que for necessário. Não custa observar a esse respeito que desde 1994 o Orçamento da Seguridade Social tem sido em parte desviado para o caixa único do governo por meio da chamada Desvinculação de Receitas da União (DRU) – que antes retirava 20% das receitas e hoje retira 30% – e, além disso, a própria gravidade da atual crise econômica e seus impactos sobre o mercado de trabalho (desemprego e informalidade) que afetam diretamente as receitas do RGPS e que devem ser revertidos assim que o governo de plantão abandonar a contraproducente agenda da austeridade fiscal.

Depressão da economia e do mercado de trabalho

Além de não resolver a questão fiscal a que se propõe – que decorre fundamentalmente da recessão econômica e das baixas taxas de crescimento econômico dos últimos anos e que deveria ser tratada por meio de uma reforma tributária – a PEC 06/2019 impõe ao país uma agenda recessiva e socialmente injusta que deverá contribuir ainda mais para o esgarçamento do tecido econômico brasileiro. Vejamos, a seguir, quais as principais dimensões econômicas que deverão ser afetadas por uma virtual reforma da Previdência.

Efeitos sobre o consumo agregado

Nos termos em que foi apresentada pelo governo, a PEC 06/2019 deverá afetar negativamente o consumo agregado por diferentes frentes.

Em primeiro lugar, a drástica redução do valor dos benefícios previdenciários (cujo cálculo dependerá agora da média da totalidade das contribuições e só serão plenamente pagos aos trabalhadores que contribuírem por quarenta anos) e dos benefícios assistenciais (que serão desvinculados do salário mínimo e não terão garantida sequer a correção monetária) deverá produzir um importante impacto negativo na renda disponível de um grande contingente de famílias brasileiras de baixa renda, atingindo praticamente um quarto da população brasileira. Nas contas apresentadas pelo próprio Ministério da Economia, serão subtraídos dos bolsos das famílias localizadas na base da pirâmide social brasileira um montante anual de R$ 87 bilhões, dos quais R$ 68,7 bilhões corresponderão à redução das despesas do RGPS e outros R$ 18,2 bilhões serão obtidos a partir dos cortes do Benefício de Prestação Continuada (BPC) e da aposentadoria rural. Assim, tomando por base os efeitos multiplicadores das transferências sociais tal como calculados pelo Instituto de Pesquisa Econômica Aplicada (Ipea), é possível estimar que a retirada anual de R$ 68,7 bilhões do RGPS (tabela 1) deverá reduzir o PIB em cerca de 0,5% ao ano, enquanto os recursos poupados com os cortes dos benefícios assistenciais (cujo efeito multiplicador é estimado em 1,78%) deverão retirar do PIB aproximadamente 32 bilhões de reais anuais, isto é, outros 0,5%. Somadas, portanto, a economia de recursos públicos com as reformas do RGPS e da seguridade social deverão reduzir em um ponto percentual a taxa de crescimento anual do PIB nos próximos dez anos.

Em segundo lugar, o aumento das exigências contributivas – a partir de agora serão necessários no mínimo vinte anos de contribuição e, no caso dos trabalhadores rurais, o respeito a limites do valor de suas propriedades –, associado ao aumento de alíquotas de contribuição para os trabalhadores com renda superior a dois salários mínimos e à contribuição anual mínima de R$ 600,00 para trabalhadores rurais resultará em efeitos contracionistas da renda disponível.

Em terceiro lugar, a adoção de um sistema progressivo de novas alíquotas de contribuição sobre os salários dos servidores públicos, embora socialmente justa e meritória, deverá também reduzir a disposição para o consumo deste segmento dos trabalhadores assalariados do país, justamente aquele que, por sua estabilidade no emprego e garantia de renda, é o que apresenta maior propensão ao endividamento para a aquisição de bens de consumo duráveis. Se tomarmos por base o efeito multiplicador de 0,53% para cada real gasto com o sistema do RPPS, o crescimento do PIB deverá também aqui ser impactado negativamente em cerca de dez bilhões de reais anuais, isto é, algo como 0,15% ao ano.

Em quarto lugar, assim como se observa em países com sistemas previdenciários pouco protetivos (o exemplo clássico é o caso japonês), é de se supor que as famílias brasileiras deverão aumentar sua propensão a poupar – portanto, cortando consumo – visando encontrar formas alternativas (previdência complementar; cadernetas de poupança; aquisição de títulos públicos, aquisição de imóveis) para garantir algum incremento da renda no momento da aposentadoria.

Em suma, por conta desta multiplicidade de efeitos, é de se esperar que boa parte da meta de economia que o governo anunciou para os primeiros dez anos pós-reforma (cerca de R$ 1 trilhão em dez anos ou R$ 100 bilhões de reais anuais) venham promover uma contração das taxas de crescimento do PIB superior a 1% ao ano.

Efeito sobre o mercado de trabalho

Uma eventual aprovação da reforma da Previdência nos termos em que foi apresentada, deverá afetar o mercado de trabalho por diferentes vias. Por um lado, os próprios efeitos depressores sobre o consumo agregado e, por conseguinte sobre a renda, deverão levar a uma menor demanda por trabalho, reduzindo o número de trabalhadores. Considerando que a taxa de elasticidade emprego-produto no Brasil seja de 0,5%, e que estimamos uma perda de potência do crescimento do produto em torno de 1% ao ano, então se pode supor que o mercado de trabalho brasileiro irá perder aproximadamente 450 mil ocupações por ano (0,5% da população ocupada) em decorrência direta dos impactos negativos da reforma da Previdência sobre a atividade econômica.

Por outro lado, na medida em que a renda das famílias será negativamente afetada, é de se esperar que mais gente seja compelida a buscar uma alternativa de renda, o que significa em termos agregados que a População Economicamente Ativa (PEA) deverá crescer. Consequentemente, com mais pessoas no mercado e menor volume de ocupações, a taxa de desocupação, já muito elevada, deverá avançar de forma ainda mais intensa.

Corroborando essa tendência, outra modificação prevista na PEC deverá também aumentar ainda mais a concorrência no mercado de trabalho. Na medida em que se pretende isentar as empresas que contratarem aposentados da contribuição para o FGTS (além de desobrigá-las da multa de 40% em caso de demissão sem justa causa) será dado um incentivo à permanência dos idosos na ativa, os quais deverão disputar com vantagem as vagas de trabalho com a população mais jovem. Ou seja, além de ampliar o contingente de trabalhadores na ativa, pode-se dizer que os avós estarão capturando os empregos dos netos.

Ampliação da pobreza, da desigualdade social e de gênero

A economia prevista pela proposta onera duramente os mais pobres: do 1,1 trilhão de reais previsto para ser economizado em dez anos, 75,6% viriam da subtração de direitos dos beneficiários do INSS (rural e urbano), da assistência social (BPC) e do Abono Salarial, que beneficiam justamente os mais pobres.

Além de penalizar mais os pobres, a reforma enera muito mais os trabalhadores civis que os militares. A proposta de reforma da Previdência para os militares (Projeto de Lei 1645/2019) prevê economia nos próximos dez anos de R$ 97 bilhões, mas é contraposta por um aumento de gastos de R$ 86,8 bilhões, devido à reestruturações na carreira como forma de compensação à categoria, que, além de ter vínculos com o presidente da República, tem grande espaço no governo hoje.

Além disso, penaliza as mulheres. Em geral, a proposta de Guedes e Bolsonaro propõe acabar com a possibilidade de se aposentar por idade (e quinze anos de contribuição), o que pode ocorrer hoje aos 65 anos para os homens e 60 anos para as mulheres (cinco anos a menos para trabalhadores rurais). Como acabaria esta possibilidade, a maioria dos trabalhadores entraria na regra de precisar completar no mínimo 62 anos (mulheres) e 65 anos (homens). Já a regra 86/96, em vigor desde janeiro de 2019, e que combina idade e tempo de contribuição, exige trinta anos de contribuição para as mulheres e 35 anos para os homens, ou seja, completando este tempo mínimo de contribuição e as idades de 56 para mulheres e 61 para homens, os trabalhadores teriam direito à aposentadoria integral (respeitado o teto do INSS). Pela regra de Guedes e Bolsonaro, para ter aposentadoria integral (e muda a forma do cálculo deste valor, que, na prática reduz a média dos benefícios concedidos), o trabalhador deveria ter quarenta anos de contribuição e entrar na “regra geral” de idade também, que é de 62 anos para mulheres e 65 para homens. Ou seja, as mulheres teriam a idade mínima necessária para se aposentar muito mais ampliada que os homens com a reforma. Esta ampliação ocorre desconsiderando a carga de trabalho doméstico não remunerado efetuada pelas mulheres, que compõe a chamada dupla jornada. Segundo o Instituto Brasileiro de Geografia e Estatística (IBGE), por semana, as mulheres realizam por volta de vinte horas de trabalho doméstico não pago, enquanto os homens realizam dez horas. Enquanto as mulheres podem, em teoria, se aposentar do trabalho remunerado, não se aposentam do trabalho doméstico. E, infelizmente, esta divisão sexual do trabalho persiste nas novas gerações: por exemplo, entre os jovens “nem-nem” no Brasil (que nem trabalham nem estudam) em 2017, 24% das jovens mulheres afirmaram não trabalhar ou estudar por cuidar dos afazeres domésticos ou de criança, adolescente, idoso ou deficiente. Entre os jovens homens, esse percentual foi de 0,7%.

Por fim, além de penalizar os mais pobres, os civis e as mulheres, também penaliza mais o trabalhador rural. A regra atual prevê que o trabalhador rural precisa comprovar que exerceu ao menos quinze anos de atividades no campo e atingir a idade de 55 anos no caso das mulheres e sessenta no caso dos homens. Pela regra proposta pela reforma, os trabalhadores que ingressarem agora no mercado de trabalho precisariam completar sessenta anos e juntar vinte anos de contribuição: hoje não é necessário comprovar contribuição. Pela reforma, a contribuição seria de seiscentos reais por ano para o núcleo familiar. Considerando as condições em que trabalham os camponeses do nosso país, é possível imaginar que seja difícil que uma família consiga se programar para desembolsar R$ 600,00 ao ano para contribuir com a Previdência, o que pode aumentar a pobreza no campo.

Desigualdade e pobreza deixam de ser combatidas

Além das ampliações das exigências de contribuição, o que pode afastar os trabalhadores não só das aposentadorias, mas também pode desestimular a contribuir com o sistema, reduzindo sua arrecadação, a reforma ainda reduz o valor de pensões por morte (o que afeta em grande medida as mulheres), aposentadoria por invalidez e o valor recebido por idosos miseráveis com o BPC entre 65 e 70 anos. Tais medidas contribuem para reduzir os instrumentos de combate à desigualdade e à pobreza no país.

O primeiro ponto a se apresentar é que a desigualdade regional pode aumentar com a reforma da Previdência, tanto entre as regiões urbanas e rurais quanto entre as regiões mais ricas (Sul e Sudeste) e as mais pobres (Norte e Nordeste) do Brasil. Diversos estudos de caso mostram que a renda das aposentadorias é um fator que atenua as crises (como secas) nos pequenos municípios brasileiros e fornece mais estabilidade à renda familiar.

Outro ponto é que diversos estudos mostram que o RGPS e o BPC reduzem as enormes desigualdades de renda no Brasil, enquanto o RPPS (dos servidores públicos) atua aumentando as desigualdades de renda. Ao colocar maior peso na reforma justamente na redução dos benefícios associados aos instrumentos de combate às desigualdades, é de se esperar que estas sejam ampliadas.

Tabela 1 – Projeção de economia de recursos por subsistema

Fonte: Ministério da Economia

Outro ponto é a possibilidade de ampliação da pobreza entre os idosos. Em 2014, a pobreza (ou seja, renda de menos de meio salário mínimo) atingia menos de 10% dos idosos brasileiros de 75 anos de idade. Sem a renda da Previdência, este número subiria para 65%, já que a renda previdenciária é praticamente a única fonte de renda nesta fase da vida. Assim, os dados mostram que ao endurecer as regras de acesso à Previdência e reduzir os benefícios previdenciários, corre-se o risco de ampliar fortemente a pobreza entre os idosos brasileiros.

Aumenta o desequilíbrio regional

A proposta de reforma da Previdência encaminhada pelo governo Bolsonaro ao Congresso promove mudanças significativas nos benefícios previdenciários visando reduzir o montante de recursos estatais despendidos. Entretanto, os recursos dos benefícios do INSS são importantes para o desenvolvimento da economia regional, principalmente nos municípios de menor porte.

Desta maneira, caso aprovada, terá um efeito negativo na dinâmica da economia local, agravando os problemas sociais e a geração de emprego e renda, especialmente no momento de estagnação econômica pelo qual passa o país.

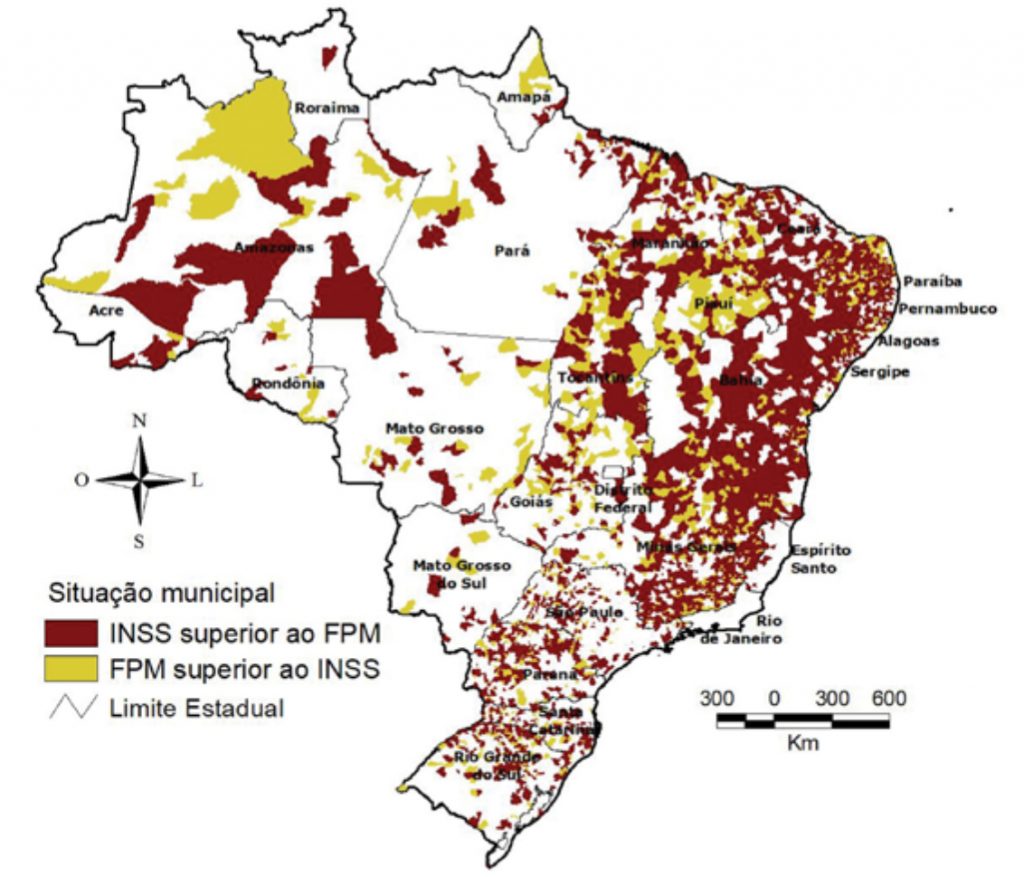

Ao buscar contribuir com essa discussão de dependência regional dos recursos previdenciários, a equipe da Fundação Perseu Abramo comparou os repasses do Fundo de Participação dos Municípios (FPM) com os recursos do INSS para os municípios brasileiros mais dependentes de repasses financeiros federais.

O universo de análise foram 2.077 cidades cujo valor do FPM correspondia a mais de 50% da receita orçamentária municipal. Para os municípios em questão, o levantamento realizado mostrou que o valor do Fundo de Participação dos Municípios correspondia a 10,5% dos recursos do INSS, os quais incluem benefícios de aposentadoria, pensão, auxílios e assistenciais.

De acordo com a metodologia apresentada, a reforma da Previdência do governo Bolsonaro afetaria principalmente os municípios de menor porte. O resultado do estudo apontou que os municípios dependentes dos recursos previdenciários e também de repasses financeiros do FPM eram os de tamanho menor, sendo 49% deles com população inferior a 25 mil habitantes.

Mapa Relação entre as transferências líquidas para os municípios provenientes da Previdência Social e do Fundo de Participação dos Municípios -2018

Obs.: Considerados os municípios onde o FPM é superior a 50% de receita total do município

Fonte: Elaboração própria a partir de dados do INSS e Tesouro Nacional/ME

A região Sudeste concentrou 33,7% dos municípios dependentes dos recursos previdenciários, especialmente em Minas Gerais. Juntas, as regiões Norte e Nordeste concentravam 29,4% dos municípios nesta situação, seguidas das regiões Sul (24,5%) e Centro-Oeste (11,7%). O Mapa acima ilustra essa distribuição regionaliza-da segundo relação entre recursos do INSS e do FPM.

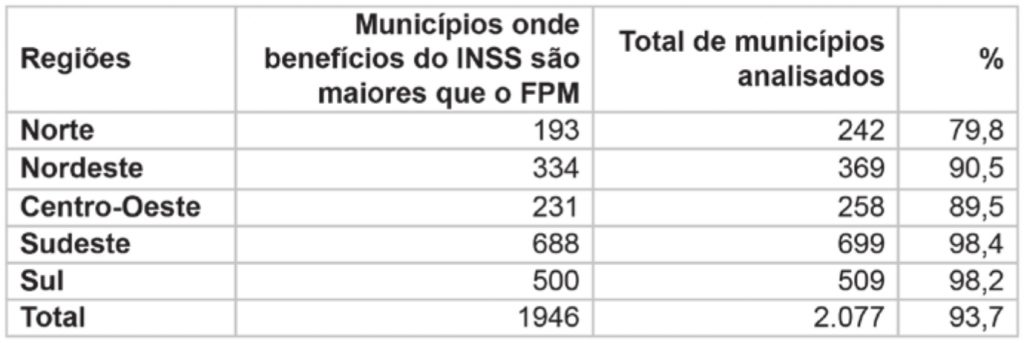

De um total de 2.077 municípios analisados, em 1.946 (93,7%) a receita com benefícios previdenciários era maior do que os repasses realizados pelo FPM. Nas regiões Sul e Sudeste, em torno de 98% dos municípios têm uma receita maior com benefícios do INSS se comparado aos do FPM. Nas regiões Norte e Nordeste esta situação corresponde a 79,8% e 90,5% dos municípios, respectivamente. Por fim, na região Centro-Oeste, a relação INSS e FPM corresponde a aproximadamente 89,5% em 2018.

Tabela 2 – Distribuição dos municípios segundo relação dos benefícios previdenciários e dos recursos do Fundo de Participação dos Municípios Municípios selecionados (*), 2018

(*) Consideraram-se cidades cujo valor do FPM correspondia a mais de 50% da receita orçamentária municipal. Fonte: IBGE e Secretaria da Previdência.

Uma vez realizadas as mensurações que apontam que os recursos da Previdência são importantes para o dinamismo das economias locais das cidades, vejamos como os municípios organizados em suas entidades representativas estão se posicionando em relação à reforma da Previdência.

Em suma, existem visões bastante diferentes entre os prefeitos, já que vários municípios vivem as agruras das dívidas e altos aportes para suas previdências próprias e alguns partem dessa visão e buscam fazer com que a reforma atinja também diretamente as previdências municipais.

A Frente Nacional de Prefeitos, que agrega as capitais e maiores cidades do país, expressa essa opinião. Em sua 75ª reunião, realizada nos dias 25 e 26 de março, recebeu o ministro Paulo Guedes para debater e se posicionou, novamente, em apoio à reforma, indicando que além da aplicação imediata das mudanças aos Regimes Próprios de Previdência, defendem como fundamental para que apoiem o projeto a efetivação célere da compensação previdenciária. Pleitearam, ainda, isenção da contribuição do Pasep para os Regimes Próprios de Previdência Social (RPPS); permissão para que RPPS concedam empréstimos consignados; e para que torne mais eficiente a cobrança da dívida ativa previdenciária.

A Confederação Nacional de Municípios, que realizou entre os dias 8 e 11 de abril sua 22ª Marcha a Brasília em defesa dos municípios, também espera receber Paulo Guedes para debater. A entidade tem se posicionado, apesar de representar fundamentalmente pequenos municípios, a favor da reforma da Previdência, desde o governo Temer. Seu presidente, Glademir Aroldi, ex-prefeito de Saldanha Marinho (RS), destaca no site da entidade que “a votação da reforma da Previdência é importante. O Brasil precisa dela, e nós precisamos compreender isso”. Demonstra com isso mais alinhamento político do que refletir o posicionamento de seus associados. (Atualização: O ministro Paulo Guedes e o secretário da Previdência Rogério Marinho estiveram com os prefeitos na Marcha no dia 9/04 defendendo a reforma e reiterando as medidas anunciadas na reunião com a Frente Nacional de Prefeitos sobre o sistema previdenciário próprio. (http://www.economia.gov.br/noticias/2019/04/201ce-preciso-descentralizar-os-recursos201d-diz-paulo-guedes)

A Associação Brasileira de Municípios realizou sua assembleia em março e os prefeitos presentes foram unânimes em apoiar o posicionamento que seu presidente, Ary Vanazzi, de São Leopoldo (RS), já vinha expressando: a reforma da Previdência, tal como vem sendo colocada pelo governo Bolsonaro, prejudicará muito os municípios e as prefeituras, uma vez que o empobrecimento da população, bem como a queda na economia de boa parte dos municípios, principalmente os pequenos e médios, com maior incidência no Norte e Nordeste, provocará não apenas queda na arrecadação como aumento da demanda pelos serviços públicos, especialmente na assistência social. O presidente da ABM, Ary Vanazzi, sendo prefeito de um município médio, com previdência própria, tem enfrentado as dificuldades fiscais, mas demonstra clareza sobre o quão é prejudicial à sociedade e também às prefeituras a reforma apresentada pelo governo.